[김경필*경제칼럼니스트]

고물가, 고금리, 고환율 시대의 저축, 어떻게 해야 할까요?

첫 번째, “금리” 개념의 이해

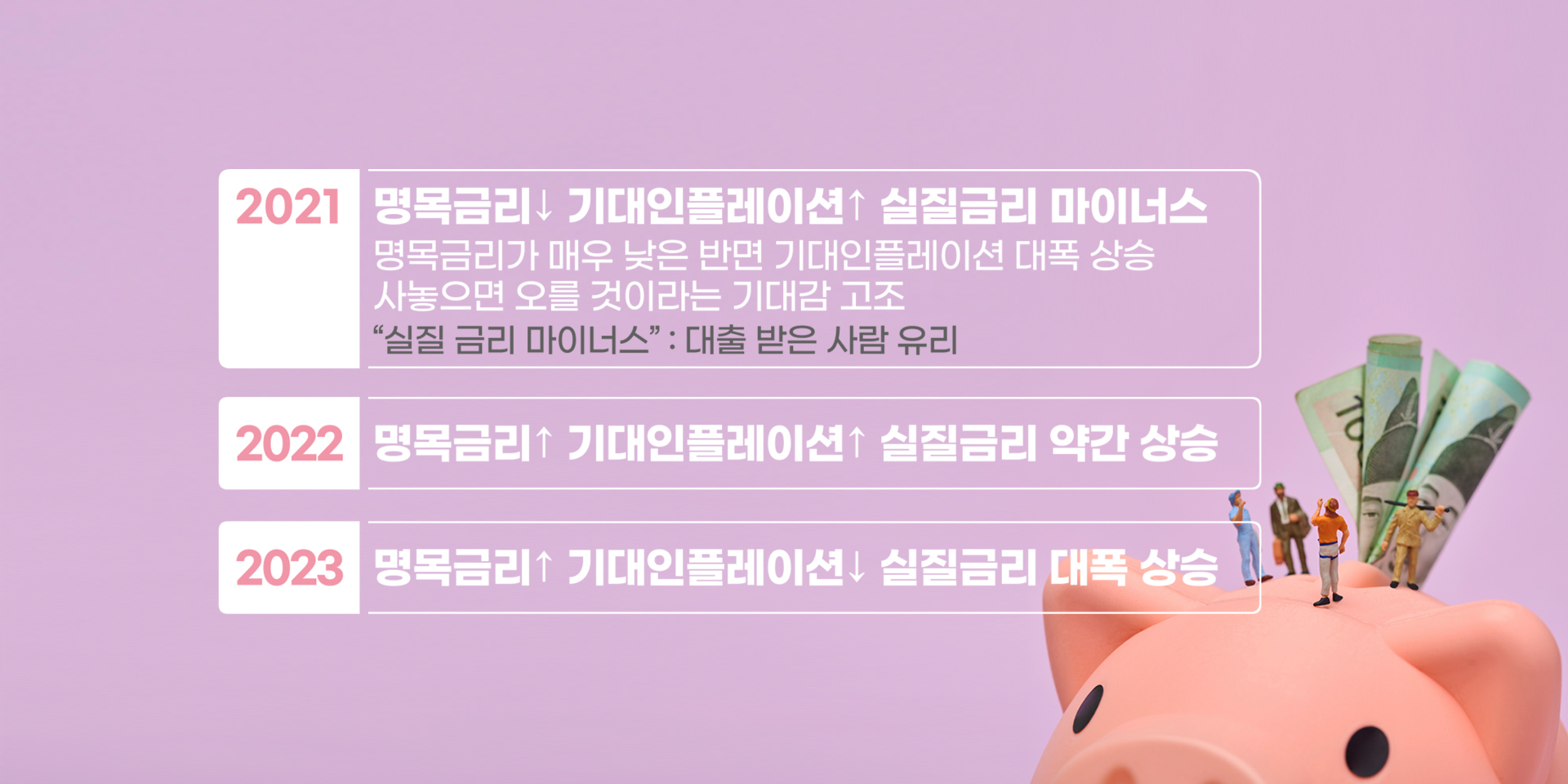

명목금리 : 실질적이지 않은 금리로 물가 상승률이 반영되지 않은 금리

은행 대출 이자 5%, 적금 4% 등 은행이 제시하는 저축금리, 담보대출 금리

실질 금리 = 명목금리 - 기대인플레이션

경제적 측면에서 가장 중요한 개념 중 하나

기대인플레이션 : 기업 등 경제 주체들이 예상하는 미래의 물가상승률

실질 금리가 늘어날 때 가장 바람직한 재테크는 대출 상환과 저축이죠.

실질 금리가 오르는 동안은 저축에 집중하는 것이 매우 유리하지만, 그렇다고 이 저축을 10년, 20년 이상 이어가면 화폐가치가 인플레이션을 따라가지 못해 불리해질 수 있으니 금리를 자주 살피는 것이 중요합니다.

두 번째, 돈을 모으지 못한 이유 파악

1. 마이너스 통장

마이너스 통장에서 출금하여 주식이나 코인을 사는 것은 투자의 측면에서 그나마 괜찮지만, 이것으로 여행을 하거나 차를 바꾸거나 가방을 사는 등 소비에 썼다면 문제

2. 할인의 유혹

가격이 저렴하다고 무조건 합리적 소비는 아님

3. 신용카드

먼저 쓰고 나중에 벌어서 갚는 ‘신용카드’의 소비 패턴

4. 카페인 과다섭취

소비중독을 부르는 카카오*/페이스*/인스타*

5. 목적 없는 저축

저축에 목적이 없으면 소비의 제물이 되기 십상

세 번째, 현재 상황 “셀프 점검”

1. 6개월 정도의 카드결제 명세서와 형광펜 3색을 준비하여 외식비, 쇼핑 유흥비, 문화레저비 별로 소비 성향을 분리해보고 자신의 소비가 타당했는지 점검

2. 외식비, 쇼핑 유흥비, 문화레저비의 3가지로 예산을 나누어 항목별로 구체적인 금액을 재책정 후 계획에 맞는 소비 활동,

현실적이고 구체적으로 항목별 소비를 실천해나가면 훨씬 더 적은 돈으로 불편함 없이 사용 가능

소비통제가 안 되어 저축을 못 한다고 하지만, 사실은 저축을 안 하니까 소비통제가 안 되는 것입니다.

만고불변의 진리, “先 저축 = 善 저축” 잊지 마세요.

돈을 모으고 싶다면 먼저 1억 원의 허들을 넘는 것에 도전해 보는 것도 좋은데요, 억(億)이라는 한자는 사람 인(人), 마음 심(心), 날 일(日), 세울 립(立)의 의미가 더해져 “사람이 매일 마음을 세울 수 있는” 돈이라는 의미가 됩니다.

일하는 목표를 정해두면 일상이 기운 나고 재미있죠.

시간이 오래 걸리더라도 자신에게 조금 높게 설정한 금액을 목표로 저축을 시작해 보세요.

어려운 경제 위기 속에서도 저축을 통해 한 걸음씩 앞으로 나아갈 여러분을 진심으로 응원합니다.

'공감' 카테고리의 다른 글

| 5060 건강한 인생 법칙, 7 : 3 (0) | 2023.06.14 |

|---|---|

| 사망보험 가입요령 (1) | 2023.06.07 |

| 인생을 바꾸는 “생각정리” 클래스 (0) | 2023.05.24 |

| [100세 인생] 목돈 vs 연금, 당신의 선택은? (2) | 2023.05.17 |

| 길을 잃고 헤매는 대한민국 의료제도 (0) | 2023.05.10 |